Sous-location

Sous-location non déclarée : distinguez le risque fiscal du risque bailleur, rassemblez les bons justificatifs et régularisez vos revenus de façon propre.

Martin Pacton

17 février 2026 · 18 min de lecture · Mis à jour le 5 mars 2026

Vous avez sous-loué votre logement, encaissé des loyers, et vous n’avez rien déclaré aux impôts ? Dans la plupart des cas, les revenus de sous-location meublée doivent bien être déclarés. Le risque n’est pas seulement fiscal : selon la situation, il peut aussi concerner le bail, l’assurance, voire la relation avec le propriétaire.

La bonne nouvelle, c’est qu’une sous-location non déclarée n’est pas forcément une impasse. Il est souvent possible de régulariser proprement, à condition d’avancer dans le bon ordre : vérifier le cadre du bail, reconstituer les sommes encaissées, puis corriger sa déclaration avec des justificatifs clairs.

Cette page traite donc surtout du rattrapage : risques, ordre des vérifications, pièces à réunir et régularisation. Pour le guide déclaratif “normal” (régime fiscal, 2042 C PRO, exonérations), lire plutôt déclarer ses revenus de sous-location.

Avant d’aller plus loin, posez-vous 2 questions simples :

C’est la combinaison de ces 2 réponses qui permet d’évaluer rapidement votre niveau de risque.

Article rédigé et relu par Martin Pacton (Account Manager, partenariats & acquisition) — expertise : cadrage de projets de sous-location à Paris, relation propriétaire-locataire, mise en conformité opérationnelle.

(Informations générales, selon la réglementation en vigueur. Pour un cas particulier, un avocat/ADIL ou un expert-comptable reste la meilleure option.)

Pour une vue d’ensemble du cadre juridique, voir aussi tout savoir sur la sous-location à Paris. Pour le versant déclaratif “standard”, lire aussi déclarer ses revenus de sous-location.

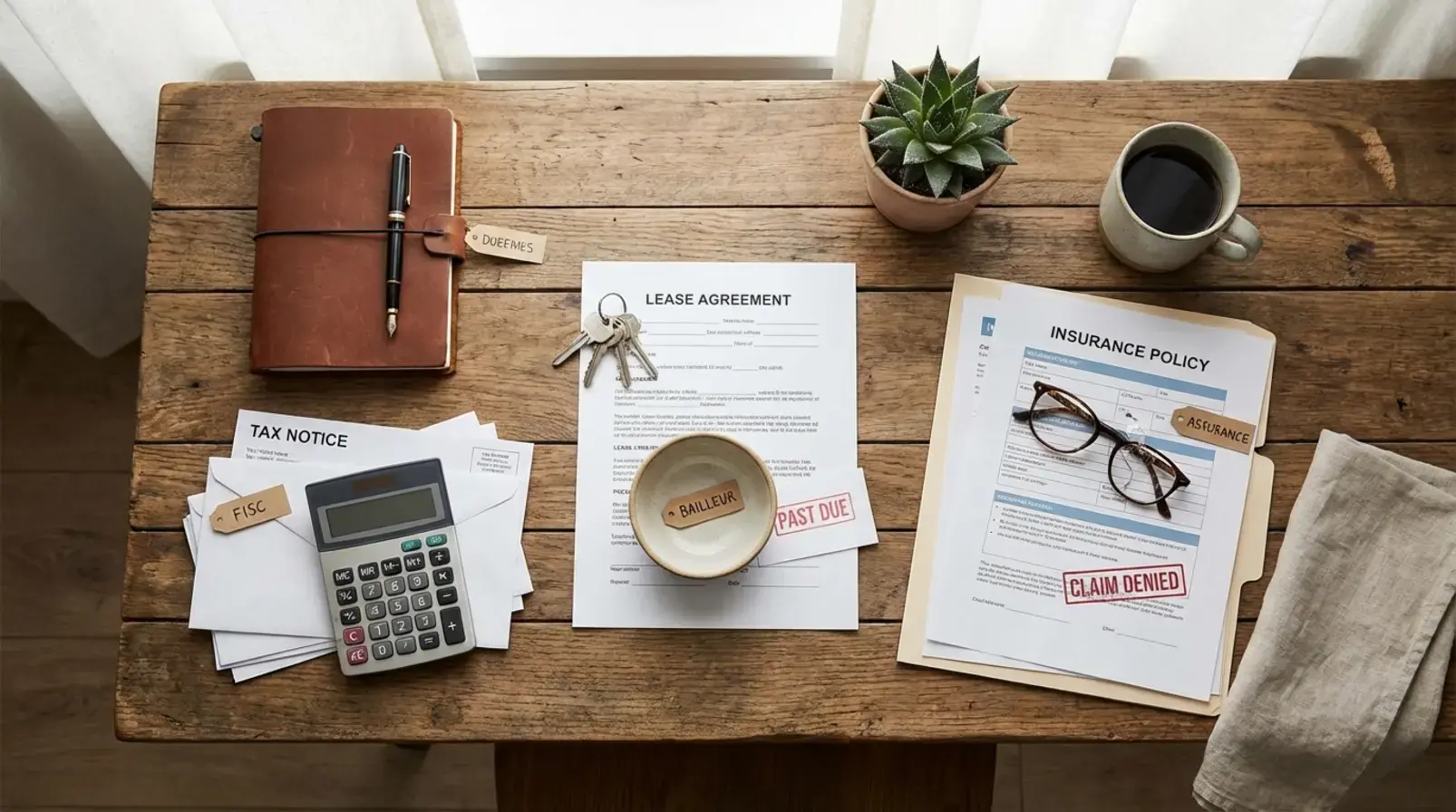

En pratique, une sous-location non déclarée peut exposer à trois niveaux de risque :

Le point clé : on peut être en règle vis-à-vis du bail mais pas vis-à-vis du fisc. Et inversement. La suite de l’article vous aide à trier ces deux sujets, à comprendre quoi déclarer et à voir comment régulariser.

Sous-louer, c’est louer à une autre personne un logement que l’on loue soi-même, pendant tout ou partie de la durée du bail principal. À Paris, dans la pratique, la sous-location est souvent meublée (logement prêt à vivre), car elle vise des séjours courts ou des mobilités temporaires.

Pourquoi cela déclenche de l’impôt ? Parce que les sommes perçues (virements, paiements via plateforme, etc.) constituent des revenus, même si, au final, le locataire principal reverse ensuite un loyer au propriétaire. En matière fiscale, ce qui compte, c’est le revenu encaissé et son régime déclaratif (avec éventuellement des charges déductibles si l’on est au réel).

À noter : si la sous-location est nue (non meublée), le traitement fiscal peut différer (souvent présenté comme relevant d’une autre catégorie). En cas de doute, mieux vaut vérifier sur des sources officielles ou demander à un professionnel.

À retenir : une sous-location peut être régulière au regard du bail (accord écrit + loyer plafonné) mais non conforme fiscalement si les revenus ne sont pas déclarés — et inversement. Pour le cadre juridique (accord écrit, plafond de loyer), voir la loi du 6 juillet 1989 (art. 8) sur Légifrance et la fiche Service-Public dédiée.

Il existe deux « non-conformités » distinctes :

Sous-location non autorisée par le bailleur (problème civil / bail)

La règle générale est stricte : la sous-location est interdite par défaut et nécessite l’accord écrit du propriétaire, avec des conditions (notamment sur le prix). C’est posé par la loi (voir la Loi du 6 juillet 1989, art. 8) et rappelé par l’administration.

Références utiles : Service-Public sur la sous-location et Légifrance (Loi 89-462, art. 8).

Sous-location « autorisée » mais revenus non déclarés (problème fiscal)

Même avec un accord du propriétaire et un contrat bien rédigé, les revenus de sous-location meublée restent, en général, imposables et à déclarer (catégorie BIC, avec choix de régime selon le cas). L’administration fiscale peut demander des justificatifs.

Dans la vraie vie, les situations se mélangent : une sous-location peut être non autorisée et non déclarée. C’est souvent là que les conséquences s’additionnent.

Cochez rapidement :

Bail

Fiscalité

Paris / meublé de tourisme (si locations très courtes)

Si plus de 2 cases « Non » : la priorité est d’abord de sécuriser le bail, puis de mettre au propre la déclaration.

Cette page n’a pas vocation à re-dérouler tout le droit de la sous-location. Avant de corriger vos impôts, vérifiez surtout trois points :

Sans accord écrit, le sujet n’est plus seulement fiscal : il devient aussi civil (litige, résiliation, restitution des sous-loyers selon les cas). Si l’autorisation est floue ou absente, vous devez intégrer ce risque à votre stratégie de régularisation.

En principe, le loyer de sous-location ne doit pas dépasser le loyer principal au prorata. Les erreurs fréquentes sont :

Avant toute correction, mettez de côté :

Pour le détail juridique complet, lisez Sous-location légale : règles, checklist, contrat et risques à éviter. Si le contrat manque, lire aussi sous-location sans contrat : risques et solutions.

Les revenus de sous-location meublée sont généralement à déclarer dans la catégorie des BIC (bénéfices industriels et commerciaux). L’administration en donne le cadre (voir Service-Public sur les revenus de location meublée et impots.gouv.fr sur les obligations liées au meublé de tourisme).

En sous-location meublée, les loyers encaissés relèvent, en règle générale, des BIC. Le point important n’est pas seulement « faut-il déclarer ? » (souvent oui), mais comment déclarer :

Une ressource utile et pratique pour aller plus loin : déclarer ses revenus de sous-location.

Important (fact-check) : les seuils et abattements du micro-BIC peuvent évoluer (lois de finances). Avant de trancher, vérifiez la version à jour sur la fiche officielle Service-Public « revenus d’une location meublée » et, si besoin, sur impots.gouv.fr.

Le micro-BIC s’applique en dessous d’un seuil annuel (qui peut évoluer selon les lois de finances). Il prévoit un abattement forfaitaire : au lieu de déduire vos charges réelles (loyer payé, ménage, plateforme, etc.), l’administration applique un pourcentage forfaitaire sur les recettes.

Points de vigilance (très concrets) :

Où déclarer ? En général, via la déclaration de revenus, dans la partie dédiée aux revenus BIC (souvent via la 2042 C PRO). Les cases exactes peuvent changer : il faut suivre la notice officielle au moment de déclarer.

Pour les seuils et règles à jour : voir Service-Public — revenus de location meublée.

Au réel, le principe est : recettes – charges déductibles = résultat imposable (avec des règles précises). Cela peut être pertinent lorsque :

Obligations pratiques fréquentes :

Comme les démarches et formulaires peuvent dépendre du contexte (LMNP, activité plus structurée, etc.), mieux vaut vérifier au moment T sur impots.gouv.fr et/ou avec un professionnel.

Dans tous les cas, la décision se prend idéalement avec un mini-tableau de simulation (recettes + charges), et, si besoin, un expert-comptable.

Ne pas déclarer, ce n’est pas seulement « un rattrapage ». Les conséquences peuvent se cumuler : fiscalité, bail, assurance, et parfois aides (CAF) selon la situation.

En cas de revenus non déclarés, l’administration peut, selon la situation :

Sans entrer dans des chiffres (qui dépendent des textes et de votre dossier), le schéma de calcul est généralement :

Rappel d’impôt = impôt recalculé sur les revenus omis – impôt déjà payé

Puis s’ajoutent intérêts + majorations le cas échéant.

Les pièces qui aggravent le dossier sont souvent :

À l’inverse, une démarche de régularisation volontaire (bien faite, documentée) peut changer le climat d’échange. Pour la doctrine et les points à jour, s’appuyer sur impots.gouv.fr et/ou un expert.

Nuance E-E-A-T : les conséquences côté bailleur dépendent du bail, des preuves et de la procédure. L’article 8 de la loi de 1989 pose le principe (accord écrit indispensable). Pour l’illustration jurisprudentielle (récupération des sous-loyers perçus en cas de sous-location type Airbnb non autorisée), vous pouvez consulter la décision publiée de la Cour de cassation (Civ. 3e, 12 sept. 2019).

Côté bail, sous-louer sans accord écrit expose à des risques sérieux :

La base légale de l’interdiction sans accord est dans la Loi du 6 juillet 1989 (art. 8). Et une jurisprudence marquante a confirmé que le bailleur peut réclamer les sous-loyers au locataire en cas de sous-location de type Airbnb non autorisée (à manier avec prudence : chaque dossier a ses particularités). Référence : Cour de cassation (décision publiée) et Légifrance.

Le point clé : même si « tout s’est bien passé » avec les sous-locataires, le bailleur peut agir si la sous-location était irrégulière. Une simple preuve de paiements/annonces peut suffire à déclencher un conflit.

Même quand le bailleur ne s’en mêle pas, l’assurance peut devenir un angle mort :

Référence utile : Service-Public — assurance habitation du locataire (obligations et cadre général).

Copropriété : selon les immeubles, des règles internes peuvent exister (règlement de copropriété, nuisances, rotations). Ce n’est pas de la fiscalité, mais c’est souvent ce qui fait « remonter » une sous-location non encadrée.

Selon le niveau d’activité et la manière dont la sous-location est exercée (occasionnelle vs structurée), des règles de cotisations sociales peuvent entrer en jeu.

Comme ces règles peuvent dépendre de seuils, de la qualification de l’activité et de votre situation globale, le bon réflexe est :

À ne pas négliger non plus : les interactions avec certaines prestations/aides. Si vous êtes concerné, lire aussi : sous-location non déclarée à la CAF.

Une régularisation réussie a deux objectifs : corriger le passé de manière propre et sécuriser la suite pour éviter de retomber dans le flou (bail + fiscalité + assurance).

Avant toute correction, constituez un dossier « contrôle-friendly ». Checklist :

Objectif : pouvoir reconstituer un tableau simple par année fiscale (recettes, périodes, éléments de contexte).

Selon l’année concernée et l’état de la déclaration, il existe généralement deux voies :

Bonnes pratiques (qui évitent les allers-retours) :

Pour les points officiels sur la déclaration des revenus de meublé : voir Service-Public (revenus de location meublée) et impots.gouv.fr (obligations).

Conseil Leazly : l’équipe Leazly voit régulièrement des locataires qui « sous-déclarent » par peur de s’être trompés. Le plus efficace est souvent l’inverse : reconstruire des chiffres propres à partir des flux (banque/plateforme), puis sécuriser la suite avec un process mensuel (dossier + calendrier + rangement). C’est ce qui transforme une régularisation en “projet maîtrisé”, plutôt qu’en stress récurrent.

La régularisation n’est utile que si la suite est propre. Checklist de conformité « 2026 » :

Bail

Contrat & opérationnel

Fiscalité

Paris / courte durée si concerné

Si vous cherchez un cadre sans bricolage, la sous-location professionnelle peut aussi être une piste : elle vise précisément à standardiser le légal, l’opérationnel et le déclaratif.

En général, oui : les sommes encaissées sont des recettes. En revanche, selon le régime (micro-BIC ou réel), l’impact fiscal peut varier : le réel permet souvent de tenir compte des charges réelles, tandis que le micro applique un abattement forfaitaire. Pour un arbitrage fiable, un expert-comptable peut simuler les deux.

En pratique, il est souvent possible de corriger une déclaration (en ligne quand c’est ouvert, ou par courrier selon les années). La bonne approche consiste à reconstituer des chiffres traçables, année par année, et à s’appuyer sur les règles officielles au moment de la correction (impots.gouv.fr, Service-Public). Pour un cas sensible, se faire accompagner est prudent.

Le cadre légal interdit la sous-location sans accord écrit du bailleur (Loi de 1989, art. 8) et une jurisprudence a déjà confirmé, selon les situations, la possibilité pour un bailleur de réclamer les sous-loyers perçus. Chaque dossier dépend des faits et des preuves : en cas de risque, un avis juridique (ADIL/avocat) est recommandé.

Il n’y a pas de réponse universelle. Le micro-BIC privilégie la simplicité (abattement forfaitaire). Le réel demande une comptabilité mais peut être plus pertinent si les charges sont élevées (loyer, frais, etc.). Une simulation sur vos chiffres est la méthode la plus fiable.

Souvent, oui : au-delà du bail et des impôts, il peut exister des obligations spécifiques liées au meublé de tourisme (déclaration/enregistrement selon les règles en vigueur). Le plus sûr est de vérifier sur le site de la Ville de Paris et les textes applicables.

Une sous-location non déclarée n’est pas une fatalité : la majorité des situations se règlent en remettant de l’ordre dans trois choses simples — accord du propriétaire, contrat propre, déclaration cohérente. Ensuite, un process mensuel (recettes, justificatifs, calendrier) évite de revivre la même inquiétude chaque printemps.

Si vous préférez remettre le sujet à plat avant d’agir, relisez d’abord :

Service-Public.fr — Sous-location d'un logement (règles, accord bailleur, plafond loyer)

Légifrance — Loi n°89-462, art. 8 (interdiction sous-location sans accord écrit)

Service-Public.fr — Revenus d'une location meublée (déclaration BIC, régimes fiscaux)

impots.gouv.fr — Je mets en location un meublé de tourisme : quelles sont mes obligations ?

Service-Public.fr — Assurance habitation du locataire (obligations)

Écrit par

Martin Pacton

Expert en gestion locative et location saisonnière. Chez Leazly, nous accompagnons propriétaires et locataires pour rentabiliser leur logement pendant leurs absences, en toute légalité.

Sous-louez légalement, sans stress

Leazly cadre votre sous-location (accord bailleur, contrat, conformité) et vous garantit un loyer fixe.

Vérifier mon éligibilitéPartager

Sous-location

Sous-location non déclarée à la CAF : risques côté bail et côté CAF, impact APL, contrôles et démarche de régularisation. Checklist documents + erreurs à éviter.

Martin Pacton · 17 janvier 2026

Sous-location

Sous-location non autorisée : risques pour le locataire, le propriétaire et le sous-locataire, preuves utiles, sanctions possibles et actions pour réduire le risque.

Martin Pacton · 3 décembre 2025

Sous-location

Sous-location en bail commercial : définition, interdiction de principe, autorisation du bailleur, notification de l’acte, durée/loyer, risques et checklist en 6 étapes pour sécuriser le montage.

Drystan Ponsen · 25 novembre 2025

Sous-location

Sous-location sans contrat : identifiez l’écrit manquant, mesurez les risques, reconstituez les preuves utiles et régularisez dans le bon ordre.

Drystan Ponsen · 21 novembre 2025

Estimation gratuite

Sans engagement

Réponse sous 24h

Loyer garanti, même sans locataire